公司控制权经典案例分析——掌握董事会及日常经营的控制权

资讯

2024-01-31

3

阅读更多精品文章及法律资讯请关注微信公众号:法苑阅读

董事(会)与股东(会)是相对独立的,公司股东(会)往往无权直接干预董事(会)依据法律和公司章程行使日常经营决策的权力。

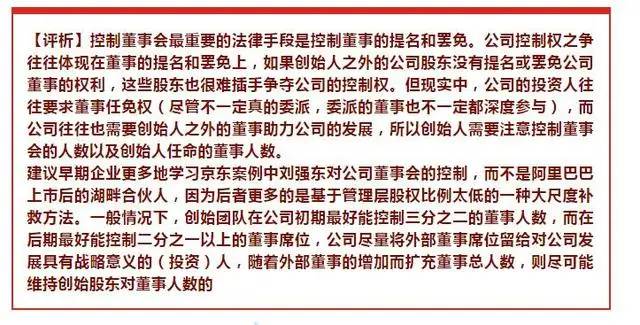

所以,公司的控股权和公司运营的控制权并无必然联系,尤其是在股权相对分散的公司中,公司的控制权往往在于公司的董事会。对于未上市的境内初创公司来说,股东往往与董事一致,所以很少面临这样的冲突,但是随着公司的不断融资,投资人往往会要求向公司委派董事,董事会的构成会发生变化,此时就需要创始人注意控制公司的董事会、法定代表人等,以掌握公司的实际控制权。

公司的日常经营事项,主要由公司董事(会)来决定。一般情况下,公司很少需要开股东会,所以也很少通过股东会的控制权来参与公司日常经营,只是在重大事件(如:修改章程、进行融资)的时候才召集股东会。所以,如果控制了董事会,也就控制了公司的日常经营管理。核心创始人可以占有公司董事会的大部分席位,以保障决策效果和决策效率。

如果创始股东的股权被稀释得比较厉害,创始股东持股比例比较少的情况下(比如10%以下),通过股权层面的设计和安排通常可能很难实现对公司的绝对控制,此时,控制董事会可能就是继续把握公司控制权的一个重要利器。

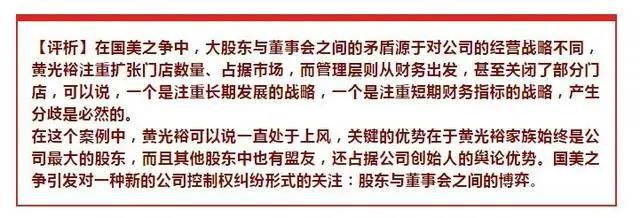

案例一:国美之争

2008年11月18日,因黄光裕和财务总监周亚飞被相关部门带走调查,国美电器宣布临时停牌。国美的财务状况相当棘手,受美国次贷危机的影响,市场现金几乎枯竭,而国美在2007年发行过46亿元可转换债,持有人可于2010年5月要求国美赎回。国美的董事会只能决策出售部分股权。

2009年6月22日,国美电器宣布,与贝恩投资达成投资协议,贝恩以18.04亿元认购国美的可换股债券,可兑换16.28亿股,均价约为每股1.11港元。

在贝恩投资入股国美电器后,在国美电器正在走出危机恢复正增长的情况下,在2010年5月11日的年度股东大会上,黄光裕夫妇在12项决议中连续投了五项否决票,导致贝恩委任的竺稼、雷彦(Ian Andrew Reynolds)、王励弘三名前任董事为非执行董事的议案未能通过。而根据此前签署的协议,如果贝恩投资在国美董事会中失去董事席位,将造成公司违约并须作出赔偿,相关赔偿额高达人民币24亿元。国美电器随后紧急召开董事会,强行委任贝恩三名高管加入董事会,并首次公开指责黄光裕夫妇将国美陷于重大危机之中,董事会一致认为黄光裕仅是为了取得对董事会的控制权和满足个人意愿,与公司的长期发展战略越走越远。

董事局主席陈某2010年8月4日晚间7时30分收到黄光裕代表公司的要求信函,要求召开临时股东大会审议包括撤销公司今年股东周年大会通过的一般授权、撤销陈某董事局主席职务、撤销国美现任副总裁孙某执行董事职务。至此,黄光裕与国美电器现任管理层的矛盾大白天下。

2010年8月5日,国美电器董事会立即开会讨论,坚决反对撤销陈某及孙某的职务,同时决定反戈一击,在港交所发布公告,宣布将对公司间接持股股东及前任执行董事黄光裕进行法律起诉,针对其于2008年1月及2月前后回购公司股份中被指称的违反公司董事的信托责任及信任的行为寻求赔偿。相关负责人表示,他们的起诉基于香港证监会的调查,2009年8月,香港证监会曾向香港高院提起诉讼,指黄光裕夫妇在2008年1月及2月进行国美电器股份回购计划,目的是以国美电器的资金购买黄光裕持有的股份,协助黄光裕偿还私人贷款,上述计划导致国美电器损失约16亿港元。

国美电器于9月15日晚宣布,贝恩资本将通过将所持的国美电器债券转换为股票增加持股比例。转换后,贝恩资本的股份占扩大后总股本的9.98%,黄光裕家族的持股比例将由35.98%降至32.47%。

此后,贝恩资本完成股份过户登记,成为国美第二大股东。但是,支持国美主席陈某阵营的摩根士丹利,竟然进一步减持了至少4%的股份。相反,受黄光裕家族委托的券商溢利证券和大福证券的持股比例,与9月初相比,都出现了明显的增幅。

对于9月28日的股东大会,黄光裕方面在9月21日表示,他们当然希望黄家所提的5项议案均获通过,但最为关心的是第一条,即对董事会收回20%的增发权。如果能收回增发权,即使陈某留任,也不会威胁到黄光裕的大股东地位。

20%的增发权为什么会让黄光裕方面如此敏感?该授权在股东周年大会上获得通过,国美董事局有权增发不超过总股本20%的股票。而一旦增发,在不增持的情况下,黄光裕现在持有的32.47%股权将被摊薄至约27%,因根据联交所的相关规定,黄光裕方面持股要超过30%就要向股东发布全面收购要约,面临一整套复杂的程序。所以,增发也被认为是陈某手中最具杀伤力的一张王牌。

备受关注的公司股东特别大会宣布结果,大股东黄光裕提出的动议,除了取消董事会增发授权得以通过外,关于撤销陈某、孙某的董事职务,及委任邹某和黄某为执行董事的议案均未能通过。

2011年3月初,甚嚣尘上的国美电器(0493)主席陈某离职的传闻终于获得证实。

随着现代公司制度的发展,股权分散的加剧和管理的专业化,公司发生所有权与控制权的分离,公司由职业经理人组成的控制者集团所控制,而在股份制上市公司中,社会公众作为出资人不可能直接参与公司经营,所以更促进了所有权和控制权的两权分离。而管理人作为自利的经纪人,其利益不可能与股东完全一致,很有可能为了追求自身利益损害公司所有者的利益,在这种情况下,公司大股东如何制约经营者成为重要的问题。

为了防止职业经理人对企业创始人利益的侵害,可以考虑在公司章程中设置创始人保护条款,即创业股东的股权不管被稀释到什么程度,都要占据董事会或由其提名的人占据董事会的多数席位。但是这种方法也不是一劳永逸,毕竟掌握绝对控股权的股东可以通过股东会决议修改公司章程。创始人还是要在引进投资人时保持冷静和警惕,虽然公司的发展需要大量的资金,但无论是通过何种方式募资,创始人应牢记自己在公司的立足之本是股权,股权决定话语权和决策权,如果丧失了控股地位,或者和自己的一致行动人也无法占据绝对优势,极易在与资本的博弈中败下阵来。

案例二:阿里巴巴湖畔合伙人

马云在1999年创办了阿里巴巴,他和其他阿里巴巴高管等组成了一个强大的团体,那就是阿里巴巴合伙人(或湖畔合伙人),合伙人人数不固定,每年都可能有新的合伙人加入,当前有37名成员,创始团队成员、有后来进入公司一步步成长起来的管理人员、也有从外部引进的专业管理人才。

阿里巴巴的招股书显示,阿里巴巴合伙人在集团上市后将拥有独家提名多数董事会成员的权利,但董事提名候选人,必须在一年一度的股东大会上获得大部分票数的支持,方可成为董事成员。根据马云、蔡崇信、软银和雅虎达成的一致行动协议,在未来的股东会上,软银和雅虎要支持阿里巴巴合伙人提名的董事候选人以及软银委派的一名董事。

阿里巴巴上市后签署投票权委托协议的这三方持股接近60%,保证了湖畔合伙人对公司董事会的控制。此外,湖畔合伙人对公司董事会的控制还会永久存续,哪怕是公司发生了控制权的变更(例如被恶意收购),除非股东大会以95%的股东投票支持才能修改章程,这样的修改限制基本意味着湖畔合伙人在总计持有5%股权的情况下,就能轻松阻止他人对公司的恶意收购和控制。

京东的招股书(2014年4月14日版本)显示,根据公司上市前获得腾讯战略投资后签署的股东协议,公司(上市前)最多设立11名董事,其中A、B、C轮及上市前的领投人(即今日资本、雄牛资本、高瓴资本和老虎基金)在持股数不低于各自相应约定的持股下限的情况下,分别有权任命一位董事,腾讯有权委派一名董事。也就是说,投资人共有权委派5名董事,剩余6名董事由刘强东控制。

引入腾讯之前,刘强东也同样控制着公司董事会的多数席位。根据更早的股东协议,公司最多设立9名董事,其中A、B、C轮及上市前的领投人(即今日资本、雄牛资本、高瓴资本和老虎基金)在持股数不低于各自相应约定的持股下限情况下,分别有权任命一位董事。也就是说,投资人共有权委派4名董事,剩余5名董事由刘强东控制。

本站涵盖的内容、图片、视频等数据系网络收集,部分未能与原作者取得联系。若涉及版权问题,请联系我们删除!联系邮箱:ynstorm@foxmail.com 谢谢支持!

阅读更多精品文章及法律资讯请关注微信公众号:法苑阅读

董事(会)与股东(会)是相对独立的,公司股东(会)往往无权直接干预董事(会)依据法律和公司章程行使日常经营决策的权力。

所以,公司的控股权和公司运营的控制权并无必然联系,尤其是在股权相对分散的公司中,公司的控制权往往在于公司的董事会。对于未上市的境内初创公司来说,股东往往与董事一致,所以很少面临这样的冲突,但是随着公司的不断融资,投资人往往会要求向公司委派董事,董事会的构成会发生变化,此时就需要创始人注意控制公司的董事会、法定代表人等,以掌握公司的实际控制权。

公司的日常经营事项,主要由公司董事(会)来决定。一般情况下,公司很少需要开股东会,所以也很少通过股东会的控制权来参与公司日常经营,只是在重大事件(如:修改章程、进行融资)的时候才召集股东会。所以,如果控制了董事会,也就控制了公司的日常经营管理。核心创始人可以占有公司董事会的大部分席位,以保障决策效果和决策效率。

如果创始股东的股权被稀释得比较厉害,创始股东持股比例比较少的情况下(比如10%以下),通过股权层面的设计和安排通常可能很难实现对公司的绝对控制,此时,控制董事会可能就是继续把握公司控制权的一个重要利器。

案例一:国美之争

2008年11月18日,因黄光裕和财务总监周亚飞被相关部门带走调查,国美电器宣布临时停牌。国美的财务状况相当棘手,受美国次贷危机的影响,市场现金几乎枯竭,而国美在2007年发行过46亿元可转换债,持有人可于2010年5月要求国美赎回。国美的董事会只能决策出售部分股权。

2009年6月22日,国美电器宣布,与贝恩投资达成投资协议,贝恩以18.04亿元认购国美的可换股债券,可兑换16.28亿股,均价约为每股1.11港元。

在贝恩投资入股国美电器后,在国美电器正在走出危机恢复正增长的情况下,在2010年5月11日的年度股东大会上,黄光裕夫妇在12项决议中连续投了五项否决票,导致贝恩委任的竺稼、雷彦(Ian Andrew Reynolds)、王励弘三名前任董事为非执行董事的议案未能通过。而根据此前签署的协议,如果贝恩投资在国美董事会中失去董事席位,将造成公司违约并须作出赔偿,相关赔偿额高达人民币24亿元。国美电器随后紧急召开董事会,强行委任贝恩三名高管加入董事会,并首次公开指责黄光裕夫妇将国美陷于重大危机之中,董事会一致认为黄光裕仅是为了取得对董事会的控制权和满足个人意愿,与公司的长期发展战略越走越远。

董事局主席陈某2010年8月4日晚间7时30分收到黄光裕代表公司的要求信函,要求召开临时股东大会审议包括撤销公司今年股东周年大会通过的一般授权、撤销陈某董事局主席职务、撤销国美现任副总裁孙某执行董事职务。至此,黄光裕与国美电器现任管理层的矛盾大白天下。

2010年8月5日,国美电器董事会立即开会讨论,坚决反对撤销陈某及孙某的职务,同时决定反戈一击,在港交所发布公告,宣布将对公司间接持股股东及前任执行董事黄光裕进行法律起诉,针对其于2008年1月及2月前后回购公司股份中被指称的违反公司董事的信托责任及信任的行为寻求赔偿。相关负责人表示,他们的起诉基于香港证监会的调查,2009年8月,香港证监会曾向香港高院提起诉讼,指黄光裕夫妇在2008年1月及2月进行国美电器股份回购计划,目的是以国美电器的资金购买黄光裕持有的股份,协助黄光裕偿还私人贷款,上述计划导致国美电器损失约16亿港元。

国美电器于9月15日晚宣布,贝恩资本将通过将所持的国美电器债券转换为股票增加持股比例。转换后,贝恩资本的股份占扩大后总股本的9.98%,黄光裕家族的持股比例将由35.98%降至32.47%。

此后,贝恩资本完成股份过户登记,成为国美第二大股东。但是,支持国美主席陈某阵营的摩根士丹利,竟然进一步减持了至少4%的股份。相反,受黄光裕家族委托的券商溢利证券和大福证券的持股比例,与9月初相比,都出现了明显的增幅。

对于9月28日的股东大会,黄光裕方面在9月21日表示,他们当然希望黄家所提的5项议案均获通过,但最为关心的是第一条,即对董事会收回20%的增发权。如果能收回增发权,即使陈某留任,也不会威胁到黄光裕的大股东地位。

20%的增发权为什么会让黄光裕方面如此敏感?该授权在股东周年大会上获得通过,国美董事局有权增发不超过总股本20%的股票。而一旦增发,在不增持的情况下,黄光裕现在持有的32.47%股权将被摊薄至约27%,因根据联交所的相关规定,黄光裕方面持股要超过30%就要向股东发布全面收购要约,面临一整套复杂的程序。所以,增发也被认为是陈某手中最具杀伤力的一张王牌。

备受关注的公司股东特别大会宣布结果,大股东黄光裕提出的动议,除了取消董事会增发授权得以通过外,关于撤销陈某、孙某的董事职务,及委任邹某和黄某为执行董事的议案均未能通过。

2011年3月初,甚嚣尘上的国美电器(0493)主席陈某离职的传闻终于获得证实。

随着现代公司制度的发展,股权分散的加剧和管理的专业化,公司发生所有权与控制权的分离,公司由职业经理人组成的控制者集团所控制,而在股份制上市公司中,社会公众作为出资人不可能直接参与公司经营,所以更促进了所有权和控制权的两权分离。而管理人作为自利的经纪人,其利益不可能与股东完全一致,很有可能为了追求自身利益损害公司所有者的利益,在这种情况下,公司大股东如何制约经营者成为重要的问题。

为了防止职业经理人对企业创始人利益的侵害,可以考虑在公司章程中设置创始人保护条款,即创业股东的股权不管被稀释到什么程度,都要占据董事会或由其提名的人占据董事会的多数席位。但是这种方法也不是一劳永逸,毕竟掌握绝对控股权的股东可以通过股东会决议修改公司章程。创始人还是要在引进投资人时保持冷静和警惕,虽然公司的发展需要大量的资金,但无论是通过何种方式募资,创始人应牢记自己在公司的立足之本是股权,股权决定话语权和决策权,如果丧失了控股地位,或者和自己的一致行动人也无法占据绝对优势,极易在与资本的博弈中败下阵来。

案例二:阿里巴巴湖畔合伙人

马云在1999年创办了阿里巴巴,他和其他阿里巴巴高管等组成了一个强大的团体,那就是阿里巴巴合伙人(或湖畔合伙人),合伙人人数不固定,每年都可能有新的合伙人加入,当前有37名成员,创始团队成员、有后来进入公司一步步成长起来的管理人员、也有从外部引进的专业管理人才。

阿里巴巴的招股书显示,阿里巴巴合伙人在集团上市后将拥有独家提名多数董事会成员的权利,但董事提名候选人,必须在一年一度的股东大会上获得大部分票数的支持,方可成为董事成员。根据马云、蔡崇信、软银和雅虎达成的一致行动协议,在未来的股东会上,软银和雅虎要支持阿里巴巴合伙人提名的董事候选人以及软银委派的一名董事。

阿里巴巴上市后签署投票权委托协议的这三方持股接近60%,保证了湖畔合伙人对公司董事会的控制。此外,湖畔合伙人对公司董事会的控制还会永久存续,哪怕是公司发生了控制权的变更(例如被恶意收购),除非股东大会以95%的股东投票支持才能修改章程,这样的修改限制基本意味着湖畔合伙人在总计持有5%股权的情况下,就能轻松阻止他人对公司的恶意收购和控制。

京东的招股书(2014年4月14日版本)显示,根据公司上市前获得腾讯战略投资后签署的股东协议,公司(上市前)最多设立11名董事,其中A、B、C轮及上市前的领投人(即今日资本、雄牛资本、高瓴资本和老虎基金)在持股数不低于各自相应约定的持股下限的情况下,分别有权任命一位董事,腾讯有权委派一名董事。也就是说,投资人共有权委派5名董事,剩余6名董事由刘强东控制。

引入腾讯之前,刘强东也同样控制着公司董事会的多数席位。根据更早的股东协议,公司最多设立9名董事,其中A、B、C轮及上市前的领投人(即今日资本、雄牛资本、高瓴资本和老虎基金)在持股数不低于各自相应约定的持股下限情况下,分别有权任命一位董事。也就是说,投资人共有权委派4名董事,剩余5名董事由刘强东控制。

本站涵盖的内容、图片、视频等数据系网络收集,部分未能与原作者取得联系。若涉及版权问题,请联系我们删除!联系邮箱:ynstorm@foxmail.com 谢谢支持!